01

Uma página

O destino final é verificável.

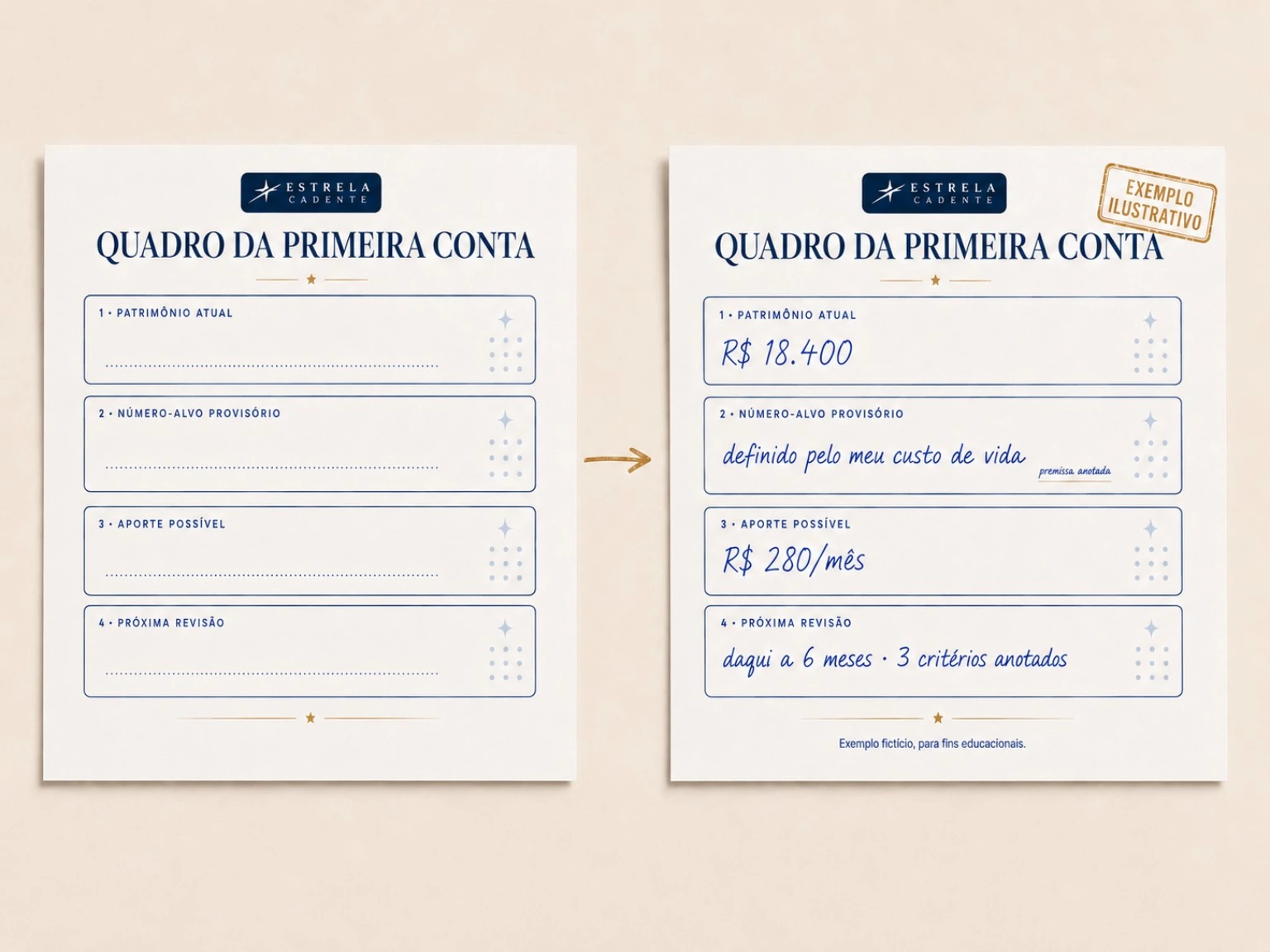

Antes de seguir mais uma ideia pronta, coloque sua primeira conta no papel com 4 números simples: ponto atual, referência provisória, valor mensal possível e próxima revisão.

Você não precisa começar por uma planilha enorme, nem por uma promessa bonita, nem por uma recomendação pronta.

Você precisa enxergar a sua primeira referência.

Você vai ver a estrutura:

A ideia é simples: enquanto a conta fica só na cabeça, ela muda toda vez que aparece um conteúdo novo. No papel, ela ganha forma.

Sem fórmula milagrosa. Sem indicação pronta. Sem precisar dominar termos técnicos antes de começar.

Não é um curso longo. Não é uma lista pronta. Não é mais uma explicação para você guardar e ver depois.

É uma primeira referência pessoal — preenchida com os seus números, no seu momento atual e com um próximo passo claro para revisar.

O destino final é verificável.

Você consegue olhar para o quadro e entender se preencheu ou não.

Um exemplo preenchido para você não começar olhando para o vazio.

Uma data de revisão para a conta não ficar esquecida.

Ou a conta está no papel, ou continua solta.

Isso importa porque uma decisão que fica só na cabeça muda de forma toda vez que você vê um conteúdo novo. No papel, ela ganha contorno. Você passa a ter uma referência para comparar, revisar e ajustar depois.

É como tirar uma conversa solta da cabeça e transformar em checklist. Enquanto está na cabeça, parece maior do que é. Quando vai para o papel, fica visível, limitado e mais fácil de revisar.

Você vê um vídeo com um número grande apresentado como se fosse uma referência universal.

Olha para a sua vida real. Para o que entra. Para o que sai. Para as contas que continuam chegando.

Aí abre um simulador. O resultado aparece longe, cheio de premissas, e não mostra exatamente qual é o próximo passo.

Você fecha. Salva mais um conteúdo “para ver depois”. Lê comentários para tentar entender se aquela conta serve para alguém como você. Compara siglas, gráficos, opiniões, exemplos prontos e ferramentas diferentes.

E, no fim, a decisão continua no mesmo lugar: na sua cabeça, sem uma conta sua no papel, sem uma próxima revisão marcada, e sem uma régua própria para filtrar o próximo conteúdo que aparecer.

Se mais informação fosse suficiente, a conta já estaria montada.

Mas o que falta, muitas vezes, não é mais conteúdo. É ordem.

Essa sequência transforma uma pergunta grande em quatro perguntas menores.

Talvez o problema não seja falta de informação. Informação é o que mais sobra.

Faz sentido pensar assim. Ninguém quer tomar uma decisão importante no escuro — sua cautela está certa.

O problema começa quando cada conteúdo novo adiciona mais uma opinião para comparar. Mais um número bonito. Mais uma regra geral. Mais uma explicação que até parece fazer sentido, mas não conversa diretamente com a sua realidade.

Se você já consumiu muito conteúdo e ainda não consegue responder “qual conta eu estou tentando organizar?”, talvez o problema já não seja falta de estudo.

Cada recurso pode ter utilidade. Mas nenhum deles resolve automaticamente estas quatro perguntas:

O vídeo mostra a conta de quem fez o vídeo. O simulador mostra um cenário distante, mas nem sempre organiza a próxima decisão. O comentário conta a experiência de outra pessoa. A planilha completa abre quarenta campos antes de mostrar uma conclusão.

Sem essas respostas, qualquer conteúdo novo entra sem filtro. Você não compara a ideia com a sua conta. Compara uma ideia com outra ideia. E isso mantém a decisão girando.

Este material não foi feito para substituir estudo. Ele foi feito para organizar o primeiro ponto de partida antes de você continuar estudando. Porque estudar sem uma referência própria pode virar só mais uma forma elegante de adiar.

Adiar também é uma decisão.

Muita gente começa tentando responder: “Qual é o caminho certo?”

Mas pense por um segundo: certo para quê? Para alcançar qual referência? Partindo de qual ponto atual? Com qual valor mensal possível? Revisado quando?

Sem essas respostas, qualquer dica, ferramenta, produto específico ou conteúdo gratuito vira apenas mais uma opinião para comparar.

Com essas respostas, até o conteúdo que você já consome passa a fazer mais sentido — porque agora existe uma régua própria.

É como tentar escolher uma rota antes de saber o endereço de partida e o destino provisório.

Você pode abrir o mapa. Pode comparar caminhos. Pode ouvir opiniões. Mas, sem ponto de partida e referência de chegada, qualquer rota parece possível — e nenhuma vira decisão.

Por isso o material começa com apenas quatro números:

Não são quarenta abas. Não são dezenas de variáveis. São quatro campos para criar uma primeira versão revisável.

O primeiro passo não é buscar mais uma resposta pronta. É colocar a primeira conta no papel.

A primeira conta não precisa começar com uma planilha enorme. Ela precisa de uma estrutura simples o bastante para ser preenchida, clara o bastante para fazer sentido e provisória o bastante para ser revisada depois.

É por isso que o material começa com quatro números — e não com dezenas de campos.

Quando a estrutura começa grande demais, a pessoa até entende a importância, mas adia a execução. Quando a estrutura começa pequena demais, ela não cria critério suficiente. O Plano dos 4 Números fica no meio: pequeno o bastante para sair do campo da intenção, e estruturado o bastante para virar uma referência inicial.

É como montar uma primeira versão de mapa. Você não precisa desenhar todas as ruas da cidade para saber onde está e qual direção precisa observar.

Você precisa marcar o ponto de partida, uma referência de destino, o caminho possível agora e a próxima vez que vai conferir a rota.

O que existe hoje, somado com honestidade — mesmo que esteja espalhado, mesmo que pareça pouco, mesmo que o ponto de partida ainda seja zero.

Esse não é o número ideal. É o número real. E toda conta séria começa pelo ponto real.

Sem ponto atual, qualquer objetivo vira comparação solta.

Não é o número bonito de um vídeo. É uma primeira referência para você entender qual conta está tentando organizar.

Ele é provisório de propósito: porque um número que não pode ser revisto vira promessa. Aqui a ideia não é vender promessa. É criar uma régua inicial.

Uma referência provisória honesta é melhor do que uma meta bonita copiada de outra pessoa.

Quanto cabe de verdade por mês, sem copiar o exemplo de outra pessoa e sem montar uma conta que só funciona no papel.

Esse número impede um erro comum: montar uma conta que parece boa na planilha, mas não cabe na rotina.

Ele separa o que seria ideal do que pode ser sustentado agora.

Quando olhar para a conta de novo e o que observar nessa revisão.

Porque sua vida muda. Prioridades mudam. Valores mudam. O que parecia possível hoje pode precisar de ajuste depois.

Uma boa primeira conta não exige fé. Ela prevê revisão.

Quatro números. Uma página. Um exemplo preenchido. Uma próxima revisão. É simples de propósito. O começo precisa ser pequeno o bastante para sair da cabeça e ir para o papel. A complexidade pode vir depois — quando a base já existe.

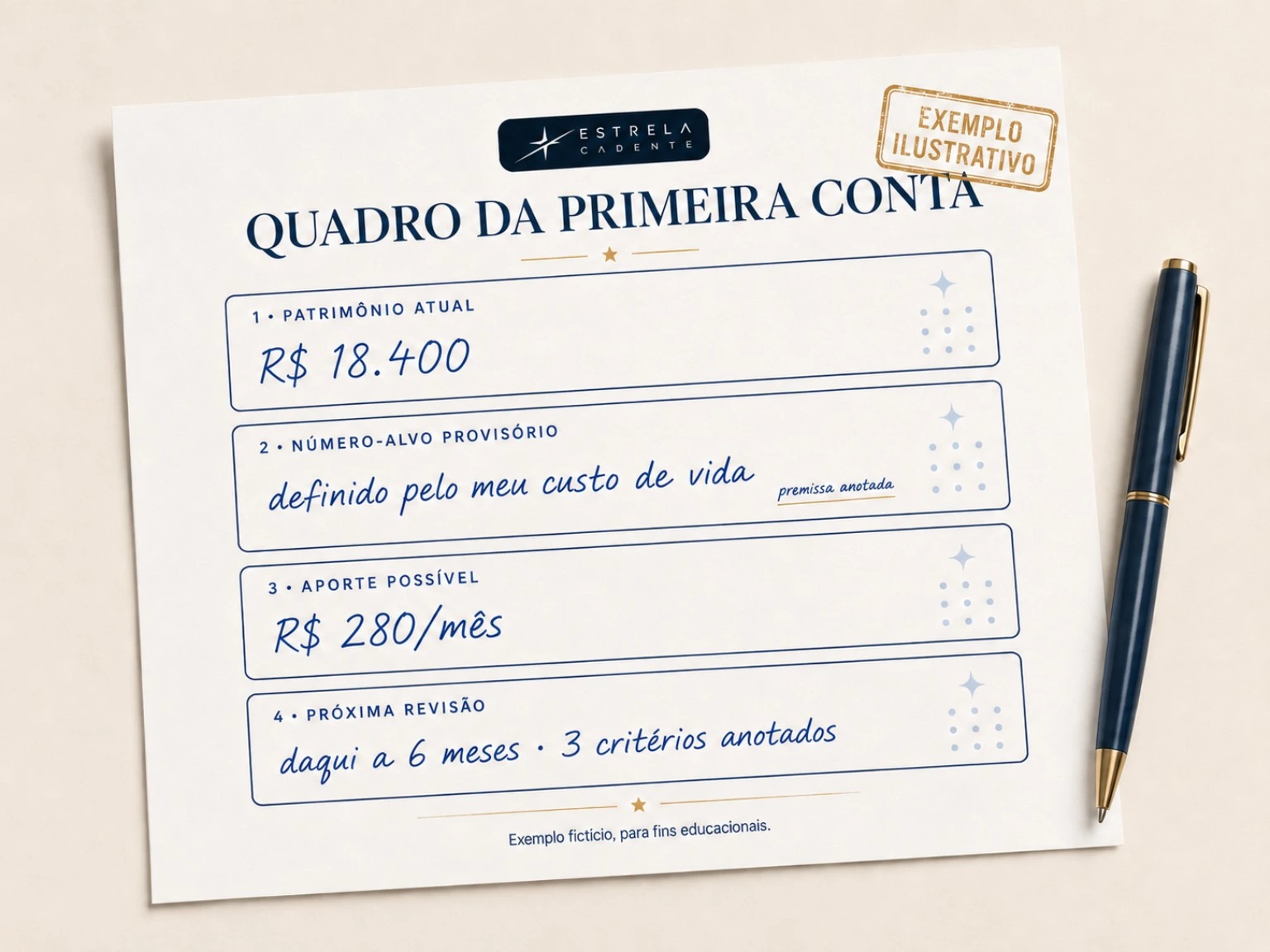

Exemplo ilustrativo — “Marcos”, 44 anos.

Aqui você não precisa imaginar como o material funciona. Você vê a lógica aplicada em um quadro preenchido.

O exemplo não serve para dizer que sua conta será igual à dele. Serve para mostrar como os campos se conectam quando alguém sai da teoria e coloca os quatro números no papel.

Antes, esse valor estava espalhado em lugares diferentes. A primeira vitória dele não foi “descobrir uma fórmula”. Foi enxergar tudo somado em um único lugar.

Esse número aparece como uma referência inicial do exemplo — construída seguindo o passo a passo do material, não copiada de uma referência genérica.

Depois do passo de valor realista, ele separou o que gostaria de fazer do que consegue sustentar sem transformar a conta em fantasia.

Com critérios anotados para não ficar mudando tudo por impulso a cada novo conteúdo, notícia ou opinião forte.

Repare no que esse quadro não tenta fazer. Ele não entrega uma resposta mágica. Não escolhe um caminho por você. Não promete um desfecho específico. Ele faz algo menor — e mais útil para este momento: coloca a primeira referência no papel.

Pergunta justa. E a resposta honesta é: depende do que você está tentando resolver.

Se você quer apenas consumir mais informação, existe muita coisa gratuita. Se você quer uma primeira conta preenchida, em ordem, com quatro campos e revisão marcada, a pergunta muda.

Informação solta e estrutura guiada não fazem a mesma função. Informação aumenta repertório. Estrutura organiza ação.

Ele informa. Muitas vezes, informa bem. Mas fala com milhares de pessoas ao mesmo tempo. Não organiza sua sequência, não escolhe a ordem das perguntas e não transforma sua situação em uma página preenchida.

Informação é matéria-prima. O que falta aqui é estrutura.

Ele pode mostrar um cenário distante. Mas, muitas vezes, você termina com uma tela cheia de números e a mesma dúvida prática: “E agora, qual é o próximo passo?”

Um número isolado pode chamar atenção. Mas sem critério, ele não vira decisão.

Ela parece mais séria porque tem muitos campos. Só que muitos campos também podem virar mais atrito.

A complexidade não é ruim. Ela só precisa entrar na hora certa. Antes da primeira conta, complexidade pode virar bloqueio.

Um curso pode fazer sentido em outro momento. Mas talvez, agora, você não precise estudar tudo. Talvez você precise responder quatro perguntas simples em uma ordem que finalmente coloque a conta no papel.

Esperar também parece uma opção prudente. Esperar entender mais. Esperar sobrar mais. Esperar o momento certo. Mas, na prática, esperar pode virar só mais uma forma elegante de continuar sem referência.

Se nenhuma dessas rotas colocou sua conta no papel até agora, talvez o problema não seja falta de conteúdo. Talvez esteja faltando uma estrutura curta, guiada e honesta para montar a primeira versão. É isso que este material é. E é só isso que ele promete.

A melhor forma de saber se o Plano dos 4 Números faz sentido não é perguntar se ele parece interessante. É perguntar se ele resolve exatamente a etapa em que você está travado.

Este material foi criado para uma etapa específica: tirar a primeira conta da cabeça e colocar no papel.

Este material faz sentido se você:

Se você se reconheceu em algum desses pontos, a utilidade do material não está em prometer um grande desfecho. Está em entregar uma primeira estrutura verificável: quatro números preenchidos, uma referência provisória, um exemplo para acompanhar, e uma próxima revisão marcada.

Este material não é para quem:

Esses limites não estão escondidos no rodapé. Eles fazem parte da proposta. Quanto mais claro o escopo, menor a chance de você comprar esperando algo que o material não promete entregar.

Este material não tenta resolver tudo. Ele resolve uma etapa específica: tirar a primeira conta da cabeça e colocar no papel, com quatro números simples, um exemplo preenchido e uma próxima revisão definida.

O material não tenta impressionar pelo volume. Ele foi montado para entregar uma sequência curta, verificável e preenchível. Cada parte existe para reduzir uma dúvida específica e levar você até a primeira conta no papel.

O material principal, com o passo a passo para preencher cada número na ordem certa: ponto atual, número de referência, valor mensal possível e próxima revisão.

Ele transforma uma ideia vaga em uma primeira conta organizada.

Uma página preenchível com os quatro campos centrais. É o lugar onde a conta sai da cabeça e vira uma referência visível.

Você consegue conferir sozinho se os quatro campos estão preenchidos ou não estão.

Um exemplo completo, campo por campo, para você não começar olhando para uma página vazia. Você vê a lógica funcionando antes de aplicar na sua própria realidade.

Uma forma simples de pensar a conta com diferentes valores mensais possíveis, sem fingir que todo mundo começa do mesmo lugar. A ideia é respeitar o que cabe hoje e deixar a revisão prevista.

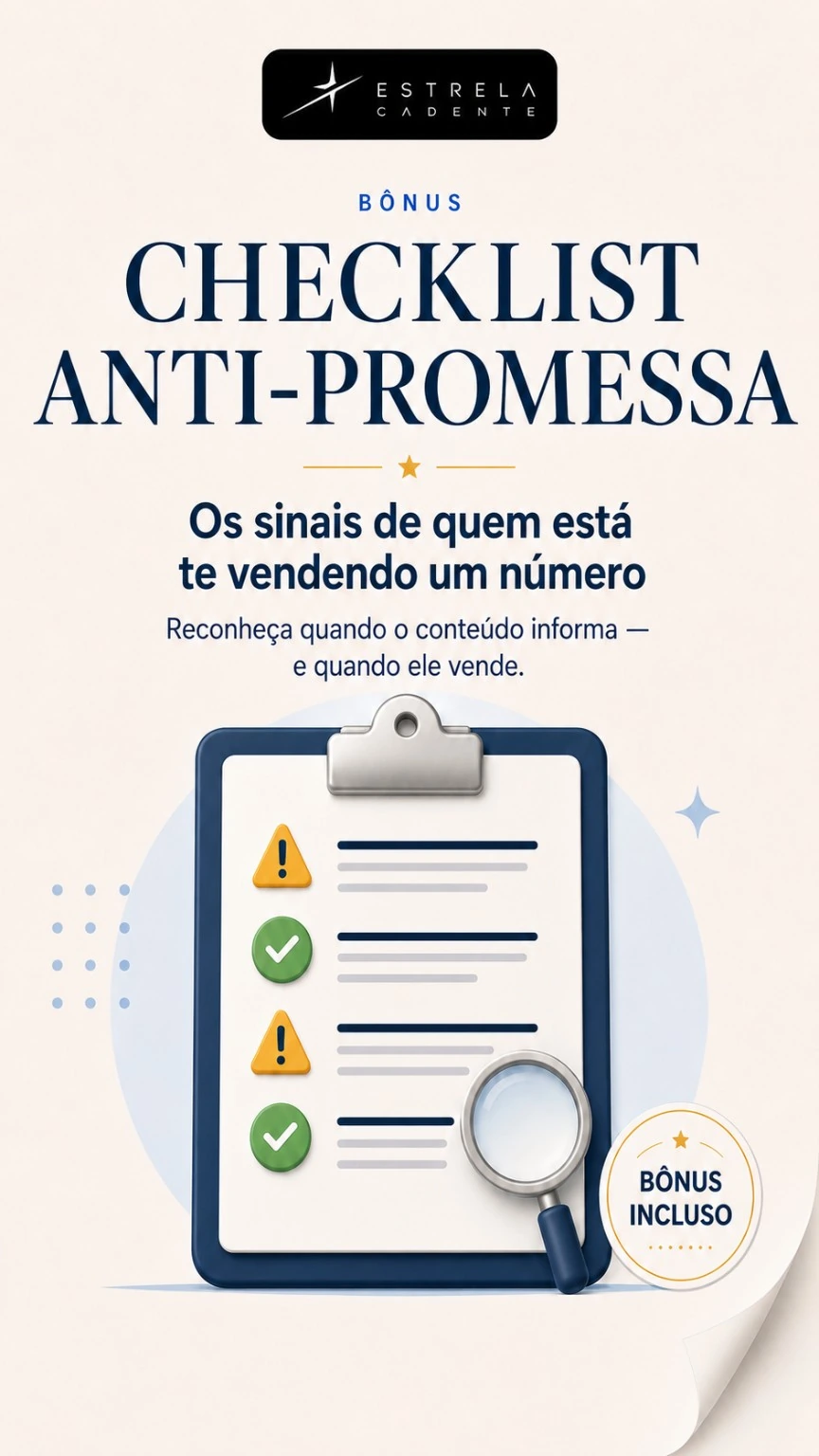

Bônus

BônusUma lista de sinais para identificar quando um conteúdo está ajudando você a pensar — e quando está tentando empurrar um número bonito demais para parecer seu.

Tudo em PDF. Leitura direta. Acesso após a confirmação. Feito para ser usado em uma sentada, não para virar mais um arquivo esquecido.

R$47. Pagamento único. Acesso após a confirmação.

A pergunta não é se R$47 compra uma próxima fase resolvida. Não compra. E nenhum material honesto deveria prometer isso.

A pergunta certa é menor: vale pagar R$47 para sair da comparação solta e montar uma primeira referência própria, preenchida em uma página, com exemplo e revisão marcada?

O valor do material está em reduzir o atrito do primeiro passo. Em vez de abrir mais um conteúdo solto, você abre uma sequência com começo, meio e fim: entender a lógica, preencher quatro campos, ver um exemplo, e marcar a próxima revisão.

Se você espera uma resposta automática, uma indicação pronta ou uma promessa de desfecho, R$47 ainda seria caro — porque não seria o que você procura.

Mas se o que falta é uma primeira estrutura para parar de comparar números soltos, o preço está ligado a uma entrega específica: uma conta no papel.

Plano dos 4 Números

pagamento único

Este material tem um escopo claro. Ele não foi criado para prometer desfecho específico, indicar produto, substituir orientação individual ou resolver toda a sua vida em um PDF.

Ele foi criado para uma etapa mais simples e mais honesta: ajudar você a montar uma primeira referência pessoal com quatro números.

Esses limites não enfraquecem a oferta. Eles fortalecem. Porque deixam claro o que você está comprando — e o que não está comprando.

Uma ferramenta pequena funciona melhor quando resolve uma tarefa pequena. A tarefa aqui não é decidir tudo. É organizar o ponto de partida.

Se você procurava uma resposta automática, este material provavelmente não é para você. O que ele entrega é menor — e justamente por isso é mais útil para começar.

Não é a vida resolvida. É o ponto de partida organizado.

Acesse o material completo. Leia. Veja o quadro. Confira o exemplo preenchido. Avalie se a estrutura faz sentido para você.

Você não precisa decidir no escuro. Você pode verificar o material por dentro, comparar com o que foi prometido nesta página e decidir se a entrega corresponde ao que você esperava.

Se em até 7 dias você concluir que a estrutura não faz sentido para você, peça reembolso pela própria plataforma e receba 100% de volta.

Sem formulário longo. Sem conversa de retenção. Sem precisar se justificar.

A sua cautela faz sentido. Por isso, o risco desta decisão fica controlado.

Serve justamente porque o material não parte de um exemplo perfeito. A conta precisa respeitar o que cabe na vida real. O objetivo aqui não é fingir que todo mundo começa com o mesmo ritmo, e sim montar uma primeira referência possível de ser revisada depois.

Prova disso é que um dos quatro campos é exatamente o valor mensal possível. Ou seja: o limite não é ignorado. Ele entra na conta.

Começar tarde muda a forma de olhar para a conta, mas não elimina a necessidade de organizar uma referência. O material não promete recuperar tempo nem resolver tudo. Ele ajuda a parar de somar atraso com confusão.

Quanto mais desconfortável parece olhar para a conta, mais importante é tirar ela da cabeça e colocar em uma estrutura revisável.

Tem. E muita coisa gratuita pode ajudar. A pergunta é outra: depois de consumir tudo isso, sua conta está no papel?

Conteúdo solto informa. Este material organiza uma sequência curta para transformar essa informação em uma primeira referência.

Não. É um material educacional de organização pessoal. Ele ajuda você a estruturar quatro números iniciais, mas não decide por você e não substitui um profissional habilitado quando houver necessidade de orientação específica.

Esse limite é intencional. O material organiza a sua primeira referência. A decisão continua sua.

É simples de propósito — e simples não significa raso. Uma estrutura enorme pode parecer mais séria, mas também pode virar mais um motivo para adiar.

A primeira conta precisa ser pequena o bastante para existir. A complexidade só ajuda depois que a base está no papel.

Esse risco existe. Por isso o material foi pensado para uma sentada. O quadro tem uma página. O exemplo mostra o destino antes de você começar. A sequência reduz a chance de travar no vazio.

E, se mesmo assim você perceber que não era o que esperava, existe a garantia de 7 dias.

Não. Muita gente já tem algum valor guardado e, mesmo assim, não tem uma conta clara. Ter algo acumulado não é a mesma coisa que ter uma referência organizada para a próxima fase.

O primeiro campo do material existe justamente para isso: organizar o ponto atual em um único lugar antes de comparar qualquer outra coisa.

Depois da confirmação do pagamento, o acesso é enviado para o seu e-mail. Tudo em PDF, para abrir no celular ou no computador.

Confira também a caixa de spam e promoções.

Continuar como está: assistindo, salvando, comparando, e deixando a primeira conta para depois.

Ou separar menos de uma hora hoje para preencher quatro números: o que existe agora, qual referência inicial usar, quanto cabe por mês, e quando revisar.

Nenhuma das duas opções resolve toda a sua próxima fase. Mas só uma delas produz algo verificável: uma primeira conta no papel.

E isso muda a próxima decisão. Porque, quando aparecer outro número bonito, outra opinião forte ou outra promessa pronta, você não vai comparar aquilo apenas com ansiedade. Vai comparar com a sua referência.

A primeira vitória não é ter a resposta final. É parar de decidir sem uma conta própria.

Material educacional · Garantia de 7 dias · Acesso após confirmação

Este é um material educacional de organização pessoal. Ele não representa orientação individual, não substitui profissional habilitado e não garante qualquer desfecho específico.

Os exemplos e cenários apresentados têm finalidade ilustrativa e servem apenas como apoio para organização e reflexão.

Você tem 7 dias de garantia, conforme as condições informadas no checkout.

A garantia se refere à satisfação com o material adquirido.